به نقل از سایت اخبار امور قضایی :

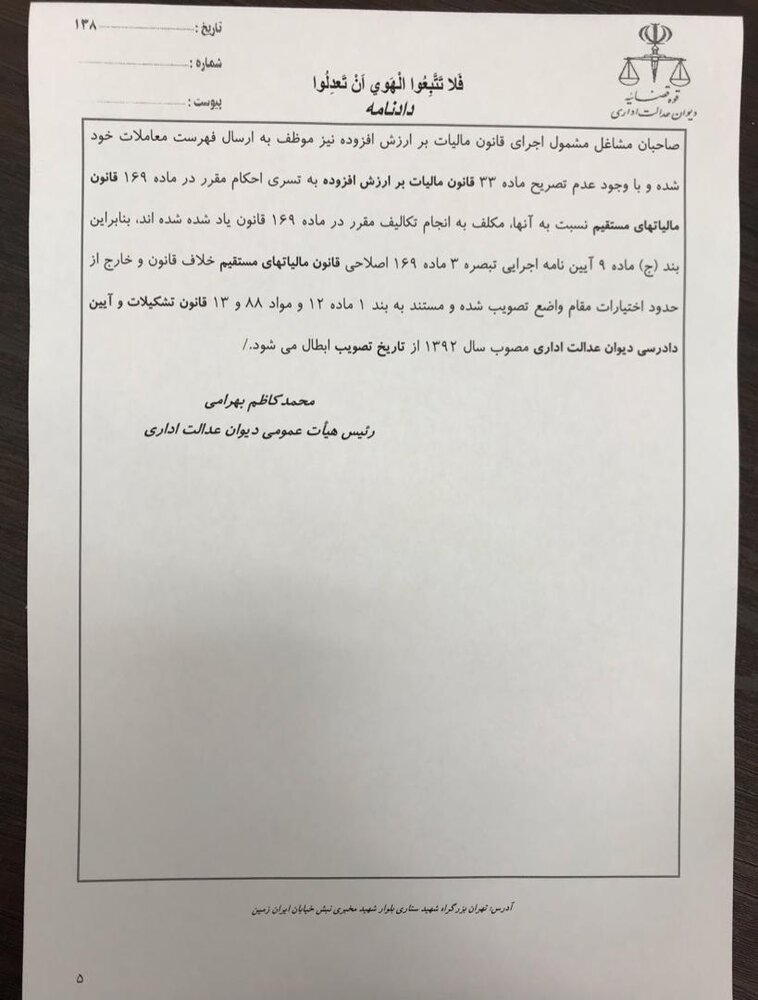

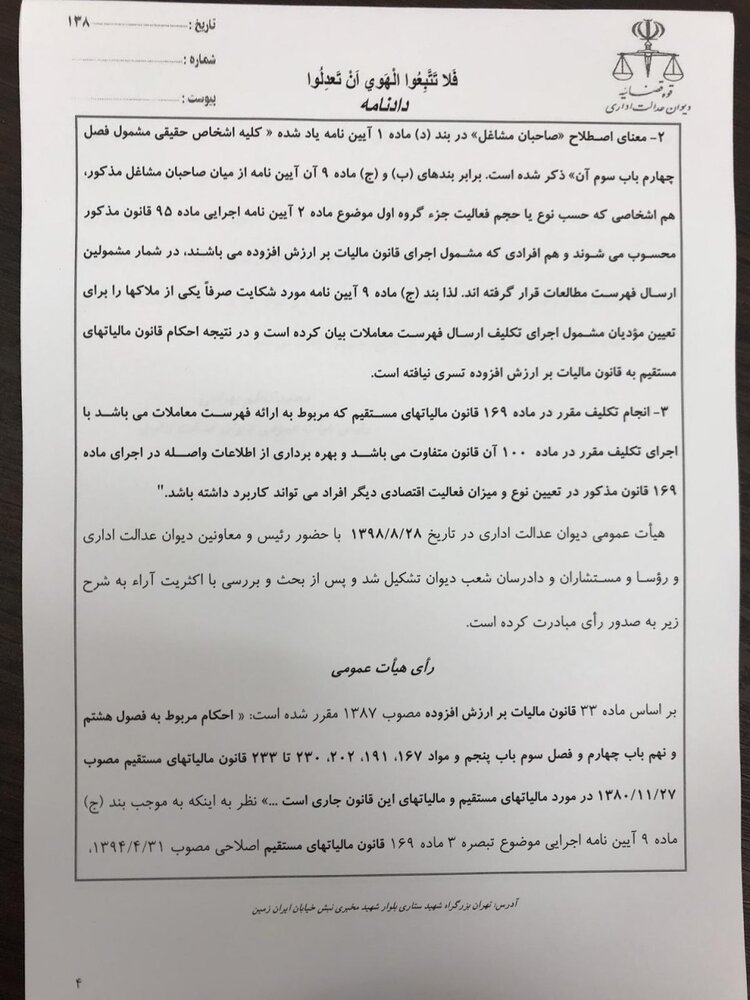

به گزارش خبرنگار مهر، یکی از موضوعاتی که مورد مناقشه برخی از حقوقدانان و همچنین دفاتر اسناد رسمی بود، موضوع بند ج ماده ۹آیین نامه اجرایی تبصره ۳ماده ۱۶۹قانون مالیات های مستقیم و حیطه مشمولیت این ماده قانونی بود.

اما سرانجام هیات عمومی دیوان عدالت اداری ، بند ج ماده ۹ آیین نامه اجرائی تبصره ۳ ماده ۱۶۹ قانون مالیاتهای مستقیم که صاحبان مشاغل مشمول قانون مالیات برارزش افزوده را در زمره مکلفین به ارسال آمار معاملات فصلی قلمداد می کرد ودرهمین راستا، برخی ازافراد دفاتراسنادرسمی را نیز مشمول ارسال این آمار ودرنتیجه جریمه های وضع شده برای آن تلقی می کردند را ابطال کرد.

باتوجه به اینکه وفق ماده ۱۸۵ وتبصره ۳ الحاقی به ماده ۱۸۷ قانون مالیاتهای مستقیم و نیز تبصره (۱) ماده ۴۲ قانون مالیات برارزش افزوده ؛ دفاتراسنادرسمی مکلف به ارسال فهرست معاملات انجام شده به سازمان امور مالیاتی کماکان می باشندلذا با این رای، بنظر می رسد حجت برهمه تمام شده ودیگر نکته ونقطه ابهامی برای عدم تکلیف دفاتر اسنادرسمی به ارسال این آمار مضاعف باقی نمانده است .